O Código de Defesa do Consumidor tem uma regra importante para quem recebe cobrança de uma conta já quitada, seja por boleto duplicado, ligação insistente, aplicativo de banco, cartão de crédito ou empresa de assinatura. O Art. 42 trata da cobrança indevida e prevê que o consumidor não pode ser exposto a constrangimento, além de poder ter direito à repetição do indébito quando paga valor que não devia.

O que o Art. 42 diz sobre cobrança de dívidas?

O Art. 42 do Código de Defesa do Consumidor afirma que, na cobrança de débitos, o consumidor inadimplente não pode ser exposto ao ridículo, nem submetido a constrangimento ou ameaça. Isso vale para ligações abusivas, mensagens insistentes, pressão pública, intimidação e abordagens que ultrapassam o limite da cobrança regular.

A regra também trata da cobrança indevida. Quando o consumidor paga um valor que não deveria, pode ter direito à devolução em dobro do que pagou em excesso, com correção monetária e juros legais, salvo quando a empresa comprovar engano justificável. Por isso, o comprovante de pagamento passa a ser peça central em qualquer contestação.

Quando uma dívida já paga vira cobrança indevida?

A cobrança indevida acontece quando a empresa exige um valor que não é devido pelo consumidor. Isso pode ocorrer por falha no sistema, baixa não registrada, boleto pago fora da rede esperada, duplicidade de cobrança, assinatura cancelada ou lançamento repetido no cartão de crédito.

Algumas situações comuns merecem atenção imediata:

-

01

Boleto pago ainda em aberto pode indicar falha de baixa no sistema

Quando o aplicativo continua mostrando a cobrança, é importante guardar o comprovante e verificar se houve atraso no processamento do pagamento.

-

02

Assinatura cancelada não deve continuar gerando mensalidade

Se a empresa segue cobrando após o cancelamento, o consumidor deve reunir protocolos, datas e mensagens que comprovem o encerramento do serviço.

-

03

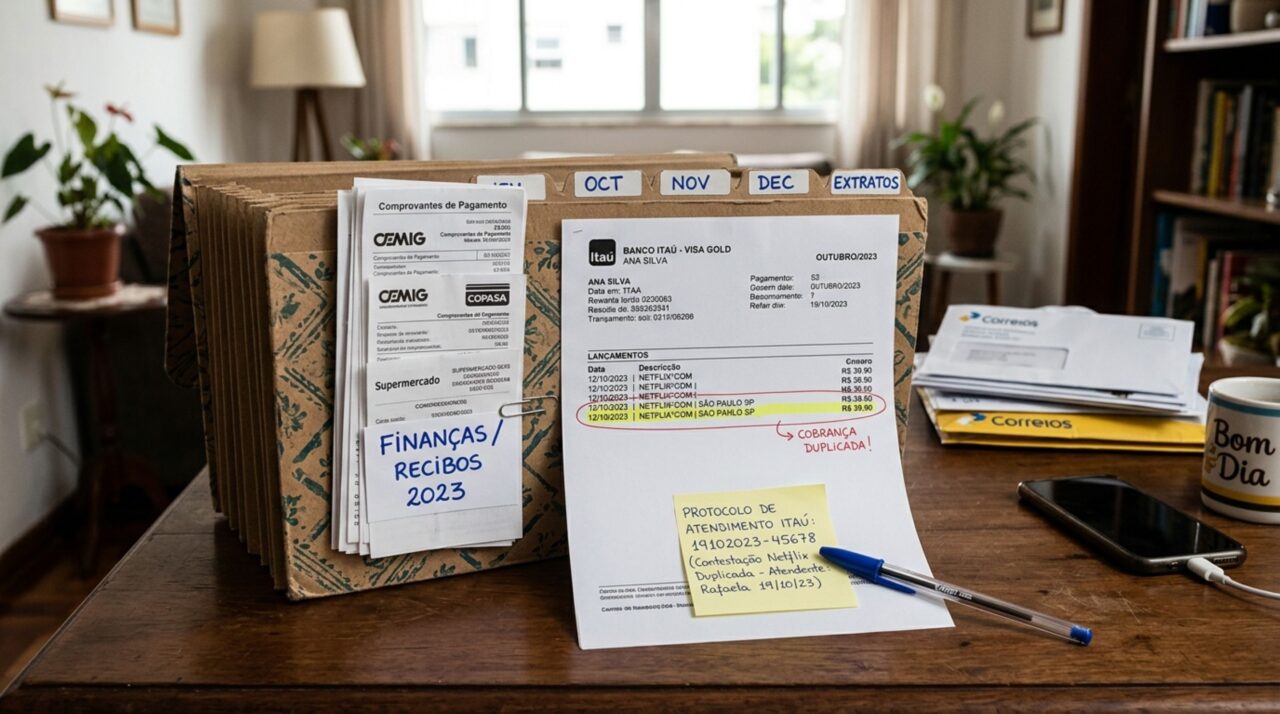

Lançamento duplicado no cartão exige contestação rápida

A mesma compra cobrada duas vezes precisa ser conferida na fatura e comunicada à administradora ou ao estabelecimento responsável.

-

04

Ligação de cobrança após comprovante deve ser registrada

Manter anotados horários, números de protocolo e comprovantes enviados ajuda a demonstrar que a dívida já foi informada como paga.

-

05

Ameaça de negativação por dívida quitada exige atenção imediata

Antes que o nome seja incluído em cadastros de inadimplência, é recomendável solicitar correção formal e guardar todos os registros da cobrança.

-

06

Juros sobre conta paga no prazo podem ser cobrados por erro

Se o pagamento foi feito dentro da data correta, o comprovante deve ser usado para pedir revisão dos encargos e atualização do sistema.

Como funciona a repetição do indébito?

A repetição do indébito é o direito de receber de volta aquilo que foi pago sem obrigação. No contexto do Art. 42, quando o consumidor paga uma cobrança indevida, a devolução pode ser feita em dobro, acrescida de correção monetária e juros legais, desde que não exista engano justificável reconhecido no caso.

Isso não significa que toda mensagem de cobrança já gera cobrança em dobro. O ponto decisivo é o pagamento indevido. Se a pessoa foi cobrada por uma dívida já paga, mas não pagou novamente, o caminho costuma ser pedir baixa, correção do cadastro e interrupção da cobrança. Se pagou duas vezes, a discussão passa a envolver a devolução do valor cobrado a mais.

O que guardar para provar que a conta foi paga?

Quem já pagou uma conta e continua sendo cobrado precisa reunir documentos antes de discutir com a empresa. O ideal é organizar tudo em ordem, porque prints soltos e comprovantes incompletos podem dificultar a solução em atendimento, Procon, consumidor.gov.br ou ação judicial.

Os principais documentos são:

- comprovante de pagamento com data, valor e identificação do recebedor;

- boleto original ou fatura cobrada;

- prints do aplicativo de banco mostrando a quitação;

- protocolo de atendimento da empresa;

- mensagens, e-mails ou ligações registradas sobre a cobrança;

- comprovante de negativação, se o nome foi inscrito indevidamente.

O que fazer se a empresa ameaçar sujar o nome?

Quando a empresa ameaça negativar uma dívida já paga, o consumidor deve contestar formalmente e enviar o comprovante por canal que gere protocolo. A resposta precisa ser objetiva: informar que a conta foi quitada, anexar a prova do pagamento e pedir a baixa imediata do débito no sistema.

Se o nome for negativado mesmo com a dívida paga, o caso pode ganhar gravidade. Além da correção cadastral, o consumidor pode buscar reparação conforme o dano causado, especialmente se a restrição atrapalhou crédito, compra parcelada, financiamento ou contratação de serviço. A cobrança indevida não deve ser tratada como simples aborrecimento quando afeta o CPF.

Como agir para resolver a cobrança sem perder direitos?

O primeiro passo é não pagar novamente sem conferir a origem da cobrança. Verifique valor, data, empresa, código do boleto, fatura e comprovante anterior. Se a dívida já foi quitada, registre reclamação com protocolo e peça prazo para baixa. Caso a cobrança continue, procure o Procon, a plataforma consumidor.gov.br ou orientação jurídica.

O Art. 42 existe para impedir que a cobrança vire pressão abusiva contra quem já pagou ou contra quem discute um débito. Em boletos duplicados, cartão de crédito, aplicativos de banco e assinaturas, a melhor defesa é guardar comprovantes, responder por canais formais e exigir a correção monetária e a cobrança em dobro quando houver pagamento indevido dentro das condições previstas na lei.

Deixe um comentário